Avant de franchir le pas, la question centrale reste : ce régime correspond-il réellement à votre projet professionnel, votre niveau d’investissement et vos perspectives de développement ? Les chiffres du Code de la sécurité sociale montrent que les cotisations oscillent entre 12,8 % et 22,2 % du chiffre d’affaires selon le type d’activité, mais ces taux masquent des réalités disparates en matière de retraite, d’accès au crédit ou de crédibilité auprès de clients professionnels.

Les informations présentées dans cet article ont une vocation purement informative et ne constituent pas un conseil juridique, fiscal ou financier personnalisé. Avant toute décision engageant votre situation professionnelle ou patrimoniale, consultez un expert-comptable, un avocat ou un conseiller en gestion d’entreprise.

Vos 4 clés de décision avant de choisir ce statut

- Plafonds de chiffre d’affaires bloquants au-delà de 176 200 € (vente) ou 72 600 € (services)

- Cotisations sociales calculées uniquement sur le CA réalisé (12,8 % à 22,2 % selon activité)

- Protection sociale réduite comparée au salariat (retraite proportionnelle, pas de chômage sauf ATI)

- Obligations comptables minimales (livre des recettes, déclaration CA en ligne)

Microentrepreneur : un statut simplifié pour quels profils ?

Le régime microentrepreneur — anciennement désigné « auto-entrepreneur » jusqu’en 2016 — constitue une forme d’entreprise individuelle bénéficiant de modalités fiscales et sociales allégées. Comme le précise le Code de la sécurité sociale, ce dispositif s’adresse aux travailleurs indépendants dont le chiffre d’affaires annuel reste sous les seuils réglementaires. Concrètement, vous exercez en nom propre, sans création de personne morale distincte.

La simplicité administrative attire : déclaration en ligne via le guichet unique INPI (formalites.entreprises.gouv.fr), dispense de comptabilité complète, franchise de TVA jusqu’à certains plafonds. Mais cette accessibilité ne signifie pas que le statut convienne à tous les projets.

- Si vous exercez une activité de service à faible CA (moins de 35 000 €) et cumulez salariat ou retraite :

✅ Microentrepreneur fortement recommandé. Simplicité maximale, cumul légal autorisé, pas de TVA, cotisations proportionnelles.

- Si votre activité connaîtra une forte croissance (plus de 60 000 € dès l’année 2 ou 3) :

⚠️ Microentrepreneur possible en phase test uniquement. Anticiper transition EURL/SASU AVANT dépassement plafonds pour éviter basculement brutal au régime réel.

- Si votre activité nécessite investissements importants (plus de 15 000 €) ou clients B2B exigeant récupération TVA :

❌ EURL ou SASU préférables dès le départ. Récupération de la TVA sur achats, crédibilité juridique renforcée, accès facilité au crédit bancaire.

- Si vous exercez une activité libérale réglementée (santé, juridique) ou artisanale :

⚠️ Vérifier compatibilité activité. Certaines professions sont exclues (notaires, agents immobiliers, activités agricoles). Vérification obligatoire sur autoentrepreneur.urssaf.fr avant toute démarche.

Le choix du statut microentrepreneur s’inscrit dans une réflexion stratégique plus large sur choisir le bon statut juridique adapté à votre projet professionnel.

Les bénéfices concrets du régime microentrepreneur

Les avantages du statut microentrepreneur se répartissent sur trois axes principaux : fiscalité allégée, démarches administratives simplifiées et dispositifs d’accompagnement accessibles. Contrairement aux structures sociétaires classiques, ce régime permet de tester une activité sans engager de frais de constitution.

Fiscalité simplifiée et cotisations proportionnelles au chiffre d’affaires

Selon le barème URSSAF 2023, les taux de cotisations sociales s’appliquent directement sur le chiffre d’affaires encaissé : 12,8 % pour la vente de marchandises, 22 % pour les prestations de services commerciales ou artisanales (BIC), et 22,2 % pour les activités libérales relevant de la CIPAV (BNC). Cette proportionnalité stricte signifie qu’un mois sans chiffre d’affaires génère zéro cotisation — mécanisme protecteur en phase de démarrage.

La franchise en base de TVA constitue un second avantage tangible. Vous n’êtes pas redevable de la TVA tant que votre chiffre d’affaires reste sous 94 300 € pour la vente de marchandises ou 36 500 € pour les prestations de services (seuils 2023). L’option du versement libératoire de l’impôt sur le revenu permet, sous conditions de revenus, de régler l’IR mensuellement à des taux forfaitaires (1 % pour la vente, 1,7 % pour les services BIC, 2,2 % pour les activités libérales). L’ACRE offre une exonération partielle de charges sociales la première année pour les créateurs éligibles.

Démarches administratives réduites au strict minimum

Contrairement aux sociétés commerciales (EURL, SASU) exigeant la rédaction de statuts, le dépôt d’un capital social et la publication d’une annonce légale, la création d’une microentreprise se limite au remplissage du formulaire P0 sur le portail formalites.entreprises.gouv.fr. Face à la lourdeur de la comptabilité traditionnelle, vous pouvez sécuriser chaque étape administrative en vous faisant accompagner pour les démarches pour lancer une micro-entreprise, ce qui permet de gagner du temps sur la vérification des pièces justificatives et d’éviter les erreurs de code APE ou d’option fiscale. Cette vérification préalable sécurise notamment le choix du régime social applicable et l’éligibilité aux dispositifs d’exonération comme l’ACRE.

Le livre des recettes — simple registre chronologique des encaissements — remplace la comptabilité en partie double. Les déclarations de chiffre d’affaires se transmettent en ligne tous les mois ou trimestres via autoentrepreneur.urssaf.fr, sans nécessité de faire appel à un expert-comptable dès le lancement.

Protection sociale et dispositifs d’accompagnement

Le statut microentrepreneur ouvre des droits à la protection sociale du régime général : assurance maladie-maternité, allocations familiales, retraite de base et complémentaire, invalidité-décès. Selon le Code de la sécurité sociale, les cotisations versées génèrent des trimestres de retraite — à condition que le chiffre d’affaires atteigne les seuils minimums de validation (environ 7 120 € pour les prestations de services BNC en 2023 pour valider quatre trimestres annuels).

Les dispositifs de formation professionnelle restent accessibles : contribution à la formation professionnelle (CFP) incluse dans les cotisations sociales, alimentation d’un compte personnel de formation (CPF). Les Chambres de Commerce et d’Industrie proposent régulièrement des accompagnements gratuits ou subventionnés pour structurer son offre commerciale.

Les contraintes et limites à anticiper avant de s’engager

Les avantages du statut masquent des contraintes structurelles qui deviennent rapidement bloquantes selon le type d’activité et les perspectives de développement. Les retours terrain montrent que trois freins principaux expliquent la majorité des transitions vers des statuts sociétaires : dépassement des plafonds de chiffre d’affaires, protection sociale jugée insuffisante, et difficultés d’accès au financement bancaire.

Plafonds de chiffre d’affaires contraignants selon l’activité

Comme le précise le Code général des impôts, le régime microentrepreneur impose des seuils stricts : 176 200 € pour les activités de vente de marchandises, fourniture de logement, restauration (BIC), et 72 600 € pour les prestations de services et professions libérales (BIC et BNC). Un dépassement deux années civiles consécutives déclenche automatiquement le basculement au régime réel d’imposition dès le 1er janvier de l’année suivante.

Dépassement de plafond : anticiper la transition avant le basculement automatique

Si vous dépassez les seuils de chiffre d’affaires deux années civiles consécutives, vous basculez automatiquement au régime réel d’imposition dès le 1er janvier de l’année N+1. Cette transition impose la tenue d’une comptabilité complète (bilan, compte de résultat), la facturation de la TVA à vos clients et son reversement à l’État, ainsi que des déclarations fiscales et sociales renforcées. Anticipez ce changement dès que votre CA atteint 70 % des plafonds pour éviter une transition subie en urgence.

Couverture sociale réduite et impact sur la retraite

La protection sociale du microentrepreneur reste inférieure à celle des salariés ou des dirigeants assimilés salariés (président de SASU). Les indemnités journalières en cas d’arrêt maladie s’avèrent faibles, calculées sur la base d’un revenu reconstitué souvent modeste. La retraite se constitue proportionnellement au chiffre d’affaires déclaré.

Selon le Code de la sécurité sociale, vous ne bénéficiez d’aucune assurance chômage (sauf dispositif spécifique de l’Allocation des Travailleurs Indépendants sous conditions strictes — renseignements sur pole-emploi.fr). Les travailleurs indépendants sans protection complémentaire privée se trouvent exposés financièrement en cas d’arrêt prolongé d’activité.

Prenons l’exemple de Sophie, développeuse web qui démarre son activité avec un chiffre d’affaires prévisionnel de 30 000 € la première année. En optant pour le régime microentrepreneur, elle paie 22 % de cotisations sociales sur son CA, soit 6 600 € annuels. Mais après un accident domestique nécessitant un arrêt de travail de trois mois, elle découvre que ses indemnités journalières ne couvrent que 40 % de son revenu habituel, contre 60 à 90 % pour un salarié.

Face à cette situation, Sophie souscrit une prévoyance complémentaire (80 € mensuels) garantissant 70 % de ses revenus en cas d’arrêt prolongé. Cette protection additionnelle, bien que facultative, devient indispensable pour sécuriser sa trésorerie personnelle. Elle anticipe également qu’au-delà de 50 000 € de CA annuel, elle basculera vers une SASU pour bénéficier du statut assimilé salarié et d’une meilleure couverture retraite.

Cette démarche proactive lui permet de développer son activité sereinement tout en conservant la souplesse du régime microentrepreneur durant la phase de démarrage, puis d’évoluer vers une structure sociétaire offrant une protection renforcée.

Restrictions d’activités et difficultés de financement

Certaines activités professionnelles sont exclues du régime microentrepreneur par le Code de la sécurité sociale et le Code général des impôts :

- Secteur agricole rattaché à la MSA

- Professions juridiques et judiciaires réglementées (avocats, notaires, huissiers)

- Agents immobiliers

- Locations de matériels ou biens de consommation durable

- Activités artistiques relevant du régime des intermittents du spectacle

- Professions de santé conventionnées (médecins, infirmiers libéraux conventionnés)

Vérification obligatoire sur autoentrepreneur.urssaf.fr avant toute démarche.

L’accès au crédit bancaire se heurte à deux obstacles structurels. D’une part, l’impossibilité de récupérer la TVA sur les investissements (matériel professionnel, véhicule, aménagement local) pèse sur la trésorerie initiale. D’autre part, les établissements bancaires considèrent le statut microentrepreneur comme moins crédible qu’une société constituée.

Comparer le statut microentrepreneur avec les alternatives

Positionner le régime microentrepreneur face aux autres formes juridiques permet d’identifier les situations où ce statut devient contre-productif. Selon le Code de commerce, trois alternatives méritent examen : l’entreprise individuelle au régime réel, l’EURL (Entreprise Unipersonnelle à Responsabilité Limitée) et la SASU (Société par Actions Simplifiée Unipersonnelle).

| Critère de choix | Microentreprise | EURL | SASU |

|---|---|---|---|

| Coût de création | Gratuit | 200 à 400 € | 200 à 400 € |

| Obligations comptables | Simplifiées : livre des recettes uniquement | Complètes : bilan, compte de résultat, liasse fiscale | Complètes : bilan, compte de résultat, liasse fiscale |

| Plafond de CA | 176 200 € (vente) / 72 600 € (services) | Aucun plafond | Aucun plafond |

| Protection patrimoine | Limitée : résidence principale protégée | Totale : séparation patrimoine personnel/professionnel | Totale : séparation patrimoine personnel/professionnel |

| Régime social | TNS — cotisations sur CA | TNS — cotisations sur rémunération | Assimilé salarié — meilleure protection, plus coûteux |

| Évolutivité | Faible : transition complexe si croissance | Forte : passage SARL facilité, crédibilité bancaire | Forte : passage SAS facilité, crédibilité investisseurs |

Entreprise individuelle, EURL ou SASU : quand changer de statut ?

L’entreprise individuelle (EI) au régime réel conserve la simplicité de l’exercice en nom propre tout en autorisant la déduction des charges réelles (loyer professionnel, achats de matériel, frais de déplacement, cotisations sociales). Selon le Code général des impôts, vous êtes imposé sur le bénéfice net (chiffre d’affaires moins charges déductibles) et non sur le chiffre d’affaires brut comme en microentreprise. Ce mécanisme devient avantageux dès que vos charges professionnelles dépassent les abattements forfaitaires du régime micro (71 % pour la vente, 50 % pour les prestations BIC, 34 % pour les activités BNC). L’inconvénient réside dans l’obligation de tenir une comptabilité complète avec bilan et compte de résultat annuels — nécessitant généralement l’intervention d’un expert-comptable, soit un coût annuel de 800 à 2 000 € selon l’activité et le niveau de service d’après les estimations des organisations professionnelles comptables.

L’EURL (Entreprise Unipersonnelle à Responsabilité Limitée) et la SASU (Société par Actions Simplifiée Unipersonnelle) créent une personne morale distincte de votre patrimoine personnel. Cette séparation juridique protège vos biens propres en cas de difficultés financières. La différence principale entre EURL et SASU porte sur le régime social du dirigeant. Le gérant majoritaire d’EURL relève du régime des travailleurs non salariés (TNS — SSI), avec des cotisations sociales calculées sur la rémunération effective (environ 45 % du net). Le président de SASU bénéficie du statut d’assimilé salarié (régime général), offrant une meilleure protection sociale (assurance chômage sous conditions, retraite complémentaire Agirc-Arrco) mais à un coût supérieur (environ 65 % du net en cotisations patronales et salariales cumulées).

Ces structures conviennent aux projets nécessitant crédibilité juridique auprès de clients B2B, perspectives de levée de fonds ou d’association future, et activités dépassant rapidement les plafonds microentrepreneur. L’expert recommande de consulter un professionnel du droit des sociétés dès que le chiffre d’affaires prévisionnel dépasse 60 000 € annuels ou que les investissements initiaux excèdent 15 000 €.

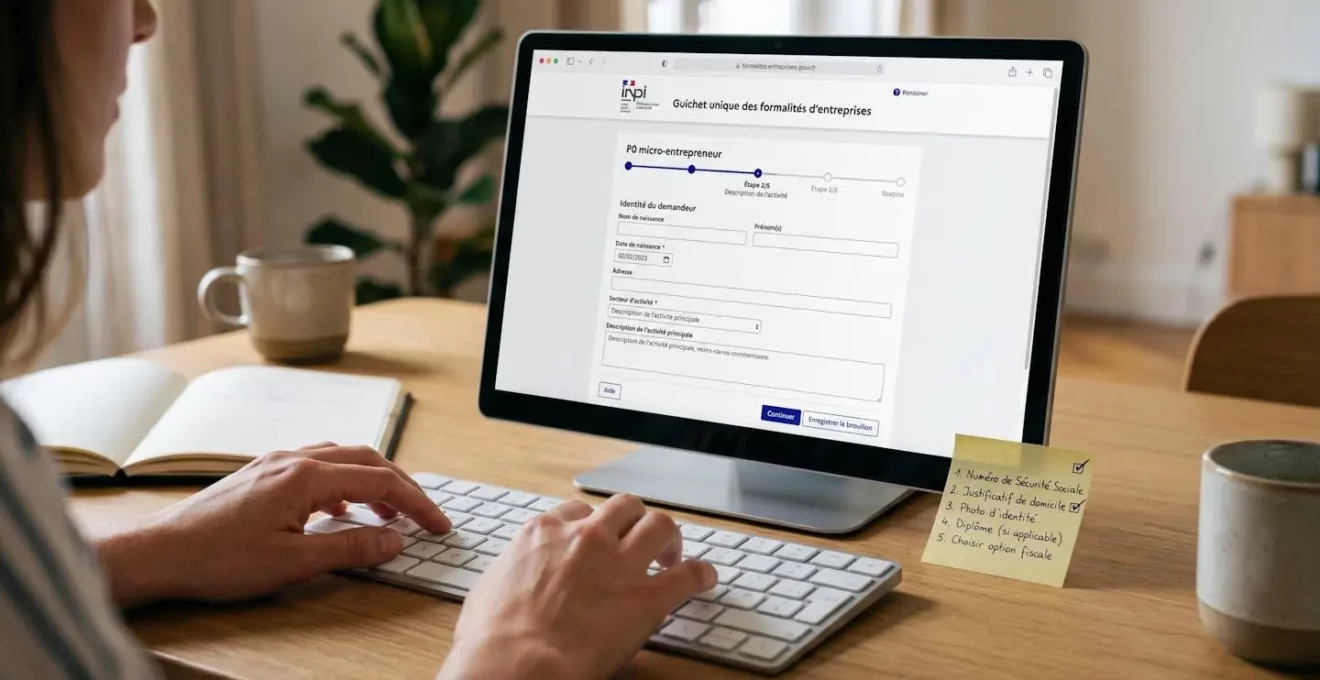

Démarrer votre activité : les étapes de création d’une microentreprise

Depuis janvier 2023, le guichet unique géré par l’INPI centralise toutes les formalités de création, modification et cessation d’entreprise. Cette dématérialisation complète remplace les anciens Centres de Formalités des Entreprises (CFE).

La procédure de création en ligne via formalites.entreprises.gouv.fr nécessite entre vingt et trente minutes pour remplir le formulaire P0 microentrepreneur. Les pièces justificatives obligatoires comprennent : copie recto-verso d’une pièce d’identité en cours de validité, justificatif de domicile de moins de trois mois, déclaration sur l’honneur de non-condamnation et de filiation.

- Préparer les pièces justificatives obligatoires : copie pièce d’identité, justificatif de domicile, déclaration sur l’honneur (délai : 1-2 jours). Piège : oubli fréquent de la déclaration sur l’honneur.

- Se connecter au guichet unique INPI : accédez à formalites.entreprises.gouv.fr, créez votre compte, remplissez le formulaire P0 (20-30 min). Piège : ne pas confondre P0 micro-entrepreneur et P0 EI classique.

- Choisir le code APE et déclarer le lieu d’exercice : sélectionnez l’activité principale, déclarez le lieu (domicile, local, itinérant). Piège : code APE mal choisi = régime social inadapté.

- Opter ou non pour le versement libératoire de l’IR : cochez l’option si votre revenu fiscal de référence N-2 est sous seuils. Piège : option non rentable si taux marginal faible, simulez avant.

- Recevoir le SIRET et activer le compte URSSAF : activez votre compte sur autoentrepreneur.urssaf.fr pour déclarer votre CA. Piège : ne pas activer sous 90 jours = relances et pénalités même sans CA.

L’obligation d’ouvrir un compte bancaire dédié à l’activité professionnelle ne s’impose que si votre chiffre d’affaires dépasse 10 000 € pendant deux années civiles consécutives — selon la loi PACTE. Les artisans doivent s’immatriculer au Répertoire des Métiers de leur Chambre de Métiers et de l’Artisanat (CMA).

Questions fréquentes sur le statut de microentrepreneur

Peut-on cumuler le statut de microentrepreneur avec un emploi salarié à temps plein ?

Oui, le cumul est légalement autorisé sans limitation de durée, que vous soyez salarié à temps plein ou partiel. Vous devez néanmoins respecter votre clause de non-concurrence (si elle existe dans votre contrat de travail) et informer votre employeur si votre convention collective l’exige. Les cotisations sociales de chaque activité restent indépendantes.

À partir de quel montant de chiffre d’affaires dois-je facturer la TVA ?

Vous êtes en franchise de TVA tant que votre chiffre d’affaires annuel reste sous 36 500 € pour les prestations de services ou 94 300 € pour la vente de marchandises (seuils 2023). Au-delà de ces montants, vous devenez redevable de la TVA dès le premier jour du mois de dépassement et devez la facturer à vos clients.

Comment est calculée ma retraite en tant que microentrepreneur ?

Vos droits à la retraite dépendent du chiffre d’affaires déclaré et des cotisations sociales versées. Pour valider quatre trimestres par an, vous devez réaliser un chiffre d’affaires minimum (environ 7 120 € pour les prestations de services BNC en 2023). Attention : un chiffre d’affaires faible génère une retraite proportionnellement faible.

Est-il possible de changer de statut juridique si mon activité se développe rapidement ?

Oui, vous pouvez basculer vers une EURL, SASU ou entreprise individuelle au régime réel à tout moment. La transition nécessite de fermer administrativement la microentreprise (déclaration de cessation d’activité) et de créer la nouvelle structure juridique. Comptez un délai de deux à quatre semaines pour finaliser le changement complet.

Y a-t-il des charges sociales ou fiscales à payer même sans chiffre d’affaires ?

Non, en microentreprise, vous ne payez des cotisations sociales que sur le chiffre d’affaires réellement encaissé. Si votre CA est nul sur un mois ou trimestre, vos cotisations sont également nulles (déclaration à zéro obligatoire). Seule la CFE (Cotisation Foncière des Entreprises) reste due à partir de la deuxième année d’activité, avec exonération totale l’année de création.

Le statut microentrepreneur représente une porte d’entrée accessible pour tester une activité indépendante sans engager de frais structurels lourds. Ses limites — plafonds de chiffre d’affaires, protection sociale réduite, crédibilité juridique moindre — deviennent rapidement contraignantes pour les projets ambitieux. L’anticipation du changement de statut (vers EURL, SASU ou régime réel) constitue le facteur déterminant de réussite : attendre le basculement automatique au régime réel génère complications administratives et pertes financières.

Pour approfondir l’ensemble des démarches de création d’entreprise, quel que soit le statut juridique finalement retenu (EURL, SASU, entreprise individuelle), consultez ce guide complet qui détaille les sept étapes administratives incontournables.